インボイス制度に則った請求書とは?記載項目を分かりやすく解説

2023年10月1日からいよいよ「インボイス制度」が始まります。インボイス制度とは、消費税や納税に関わる新しい制度のことです。特に個人事業主やフリーランスの負担が増えると言われています。

本格導入までおよそ1年の猶予期間がありますが、「今までの請求書と何が変わるの?」「どのような準備を行えばいいの?」と気になっている方も多いのではないでしょうか。

本記事では、インボイス制度に則った請求書について詳しく解説していきます。

インボイス制度とは

インボイス制度(正式名称:適格請求書等保存方式)とは、請求書の発行、消費税や納税などに関わる制度のことです。

もともとインボイス制度の導入が検討されたのは、2019年から施行された消費税の軽減税率制度が要因です。軽減税率制度が導入されたことによって、8%の消費税の商品と10%の消費税の商品が混在している状況が問題視されるようになりました。

加えてインボイス制度は、益税の解消も目的としています。

※益税とは、消費税が利益として懐に入ることです。

現行の制度では、課税売上高1000万円以下の事業者に対しては、消費税の納税義務は発生しない仕組みになっています。国が小規模事業者や中小企業に配慮したという背景がありましたが、「税負担の公平性に欠けているのではないか」という意見も多く挙がっていました。

インボイス制度を導入することによって、益税を解消した上で税負担を公平にするといった狙いがあります。

以下の記事でも詳細に解説しています↓

インボイス制度に則った請求書

インボイス制度で必要となる請求書のことを「適格請求書」と言います。

今までの請求書とどのように違うのか、どのような項目が記載されているのかを解説します。

適格請求書の記載項目

適格請求書の記載項目は下記のとおりです。

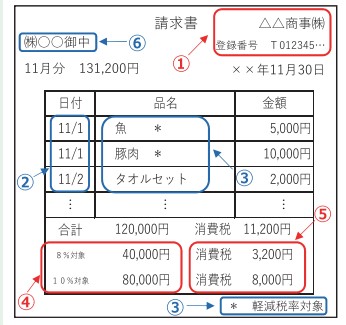

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜きまたは税込み)及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

画像引用元:国税庁「適格請求書等保存方式の概要」

適格簡易請求書とは

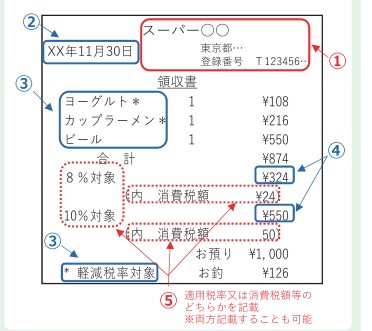

適格簡易請求書とは、適格請求書とは別に作成が認められている書類のことです。

適格請求書の記載項目の⑥書類の交付を受ける事業者の氏名又は名称を記載できないケースを考慮して、売手事業者側が適格請求書の代わりに買手事業者に交付することが認められています。

例えば、コンビニやスーパーなど多くの人々と取引を行う場合、一回一回氏名や名称を聞いて適格請求書を作成するとしたらとてつもなく大きな手間となります。また営業面に支障が出ることを考慮して、適格簡易請求書の作成も認められました。

適格簡易請求書の記載項目は下記のとおりです。

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額(税抜き又は税込み)

⑤税率ごとに区分した消費税額等又は適用税率

画像引用元:国税庁「適格請求書等保存方式の概要」

インボイス請求書の保存期間は7年間と定められている

インボイス請求書の保存期間は7年と定められています。

2023年10月1日からインボイス制度が始まったら、インボイス(適格請求書)を発行する適格請求書発行事業者は、インボイス(適格請求書)の控えを保管する必要があります。

発行する側は控えを、インボイス(適格請求書)を受領する側は原本を、それぞれ保管しなければいけません。

インボイス制度導入前に個人事業主がとるべき対策

インボイス制度が導入されることで特に個人事業主に影響が出ると言われています。

ここでは個人事業主がとるべき対策について詳しく解説します。

課税事業者に該当するかを確認する

インボイス制度の導入で個人事業主がとるべき対策は自身が課税事業者なのか、免税事業者なのかによって変わってきます。はじめに課税事業者なのか、免税事業者なのかを下記のとおり判断しましょう。

●2年前の課税売上高が1,000万円を超えている場合

はい→課税事業者

いいえ→免税事業者

●前年の1/1~6/30の課税売上高または支払った人件費が1,000万円を超えている場合

はい→課税事業者

いいえ→免税事業者

取引先の事業形態を確認しておく

取引先が「適格請求書を必要するのか、しないのか」も確認しておきましょう。

取引先が適格請求書を必要としない免税事業者であった場合、個人消費者との取引が中心の事業形態であった場合、自身が課税事業者になる必要はありません。

しかし、取引先が適格請求書を必要とする場合は、課税事業者への登録を検討しなくてはいけなくなります。登録すれば納税義務が発生するため、資金繰りや適格請求書のフォーマットの準備等を行っていきましょう。

インボイス制度に対応した会計ソフトの導入を検討する

適格請求書を発行するための登録を済ませたら、インボイス制度の要件を満たした請求書等を発行する準備・環境づくりを進める必要があります。

現行のフォーマットの修正や必要項目の追加を行うのは非常に手間がかかるため、この機会にインボイス制度に対応している会計ソフトに乗り換えておきましょう。

インボイスへの対応を行うためには、発行事業者への登録作業や適格請求書の発行ができる「マネーフォワードクラウド」がおすすめです!

適格請求書は何を満たすべき?

適格請求書は『様式』でなく『記載要件』を満たすかで判断することが重要です。押さえる観点は次のとおりです。

| 項目 | 内容 |

|---|---|

| 発行者情報 | 氏名・名称と登録番号を正確に記載しているか |

| 取引内容 | 取引年月日・内容、軽減税率対象である旨を明示しているか |

| 税額表示 | 税率ごとの対価合計と適用税率、税率ごとの消費税額を記載しているか |

| 交付先 | 書類の交付を受ける相手方の氏名・名称を記載しているか |

ポイントは、デザインや様式が自由でも、これらの要件を一つでも欠くと適格請求書として扱われず、相手方の控除に支障が出る点です。特に登録番号と税率ごとの税額表示は漏れやすい要素です。要件は改正で変わるため、必ず国税庁の一次情報で最新を確認することが前提です。

要件を満たす雛形を整えることが、出発点になります。なお最終的には、評判や機能数でなく自社の現状と業務に優先順位を付け、無理なく続けられる体制に落とし込むことが、投資を成果へ結びつける近道になります。

中小企業はどう整備すべき?

請求書対応は、雛形と運用ルールを整えてミスを防ぐことが重要です。押さえる進め方は次のとおりです。

| 項目 | 内容 |

|---|---|

| 雛形整備 | 登録番号・税率別税額など必須項目を満たす請求書/納品書/領収書の様式を用意する |

| システム確認 | 会計・請求システムが適格請求書の要件出力に対応しているか確認する |

| 運用ルール | 軽減税率の判定、端数処理、交付・保存の手順と担当を定める |

| 公式確認 | 記載要件・経過措置は国税庁の一次情報で確認し、雛形と運用へ反映する |

最大のつまずきは、登録番号や税率別税額の記載漏れで、相手方が控除できずトラブルになることです。当社は中小企業のインボイス・請求実務のIT化を、雛形整備からシステム確認・運用設計まで伴走支援しています。要件を満たす雛形と運用を整え、公式で確認することが、

失敗しない要点になります。なお最終的には、評判や機能数でなく自社の現状と業務に優先順位を付け、無理なく続けられる体制に落とし込むことが、投資を成果へ結びつける近道になります。

適格請求書チェック

適格請求書の記載項目とは、インボイス制度に対応した適格請求書の記載項目のことで、様式でなく記載要件を満たすかで判断することが重要です。

発行者の氏名・名称と登録番号、取引年月日・取引内容と軽減税率対象である旨、税率ごとの対価合計と適用税率・税率ごとの消費税額、交付を受ける相手方の氏名・名称が必要で、

デザインや様式が自由でもこれらを一つでも欠くと適格請求書として扱われず相手方の控除に支障が出ます。

特に登録番号と税率ごとの税額表示は漏れやすい要素で、要件は改正で変わるため国税庁の一次情報で最新を確認します。

必須項目を満たす請求書/納品書/領収書の雛形整備、会計・請求システムの要件出力対応の確認、軽減税率判定・端数処理・交付/保存の手順と担当の整備、公式での記載要件・経過措置の確認が要点で、

登録番号や税率別税額の記載漏れで相手方が控除できずトラブルになる失敗を避け、要件を満たす雛形と運用を整え公式で確認することが要点となります。

以下に、押さえるべき要点とその内容を整理します。

| 項目 | ポイント | 解説 |

|---|---|---|

| 発行者 | 登録番号 | 氏名・名称+登録番号 |

| 内容 | 軽減明示 | 取引日・内容・対象明示 |

| 税額 | 税率別 | 対価合計・税率・消費税額 |

| 交付先 | 相手記載 | 受領者の氏名・名称 |

| 公式 | 最新確認 | 国税庁の一次情報 |

より詳しい一次情報は公式の解説もあわせてご確認ください。

この記事のよくある質問(FAQ)

本記事に関して、よく寄せられる質問をまとめました。

Q. 適格請求書に必要な記載は?

A. 発行者の氏名/名称と登録番号、取引年月日、取引内容(軽減税率対象の明示)、税率ごとの対価合計と適用税率、税率ごとの消費税額、交付先の氏名/名称が必要です。

Q. 登録番号は必須ですか?

A. 適格請求書には登録番号の記載が必須です。番号がないと相手方が仕入税額控除をしにくくなるため、登録事業者は確実に記載する必要があります。

Q. どんな書類が対象ですか?

A. 請求書に限らず、納品書や領収書でも必要事項を満たせば適格請求書として扱えます。様式は自由でも記載要件を満たすことが前提になります。

Q. 正確な要件はどう確認しますか?

A. 記載要件や経過措置は改正で変わるため、必ず国税庁の一次情報で最新を確認します。判断に迷う場合は専門家確認を前提にすることが重要です。

関連情報・お問い合わせ

まとめ

今回は、インボイス制度に則った請求書について解説しました。

今後、事業者は「適格請求書を発行できる課税事業者になるのか、免税事業者のまま続けていくのか」の決断を迫られることになります。課税事業者になればインボイス発行の手続きや消費税の納税義務が発生しますが、免税事業者として活動を続けていけば、契約や取引打ち切りのリスクを抱えた上での活動を余儀なくされます。

インボイス制度に関するスケジュールを把握して、スムーズに対応できるように早めに準備を進めていきましょう。

インボイス制度については下記の記事でも詳しく解説しています。こちらも参考にしてみてください。

株式会社アーデントは、デジタル化・AI導入補助金の支援事業者を行っております!

アーデントからデジタル化・AI導入補助金を使ってクラウドツールを導入するメリットは以下の通りです。

メリット①対象ツールを2年間、半額、もしくは1/4で利用可!

メリット②会計、経費精算、請求書処理、受発注ツール導入なら、PCやタブレットの購入も補助が受けられ半額!

メリット③補助期間終了後は、公式価格よりお値引き!

メリット④各種IT活用、DX、保守サポートでより貴社のIT化を促進、生産性を向上します!

【弊社取り扱いクラウドツール】

🔹オフィス・グループウェア: Google Workspace※、Microsoft365、desk'nets NEO※

🔹ノーコード業務改善:kintone、Zoho※、楽楽販売、JUST.DB※、サスケworks

🔹コミュニケーション: サイボウズオフィス、Garoon、Chatwork、LINE WORKS、zoom

🔹会計・経費管理: マネーフォワード、freee、楽楽精算、楽楽明細、楽楽請求、invox

🔹電子契約・文書管理: freeeサイン、クラウドサイン、GMOサイン、Adobe Acrobat、box

🔹セキュリティ対策: sophos、SentinelOne、ESET、トレンドマイクロ、CloudGate UNO

🔹バックアップ: syscloud、Avepoint、veeam

🔹RPA・自動化: RoboTANGO、DX-Suite、Yoom※、バクラクシリーズ

🔹勤怠・労務管理: 勤革時、楽楽勤怠、マネーフォワード

🔹物流・在庫管理: ロジザードZERO

🔹教育・マニュアル作成管理: iTutor、NotePM、leaf

🔹PBX・電話システム: INNOVERAPBX※、MOTTEL※、ZoomPhone※

🔹端末管理:LANSCOPE、clomo、ISM Cloud One

🔹リモートデスクトップ:RemoteOperator在宅

🔹受付ipad:ラクネコ※

🔹タスク管理、その他:Adobe creative cloud、Notta、JOSYS、backlog※

など

※こちらのツールは補助期間終了後の値引不可

また、上記以外のツールも取り扱いできるものが多々ありますので、一度ご相談ください。

デジタル化・AI導入補助金2026の詳細、お問合せはお電話頂くか、以下の記事を御覧ください↓

デジタル化・AI導入補助金お問合せ:03-5468-6097

以下の動画では、採択のポイントや申請にあたっての注意点などを詳しく解説していますので、

あわせてご覧ください!