インボイス制度に対応しなかった場合のリスクとは?

2023年10月1日から消費税や納税に関わる新制度「インボイス制度」が導入されます。

事業を運営している全員に何かしらの影響があることで注目されていますが「対応しなかったらどのようなリスクがあるの?」「罰則はあるの?」と疑問に思う方も多いのではないでしょうか?

本記事では、インボイス制度に対応しなかった場合のリスクついて詳しく解説していきます。

インボイス制度とは

インボイス制度は(正式名称=適格請求書等保存方式)、請求書の発行や消費税や納税に関わる制度です。

インボイス(適格請求書)とは、売り手側が買い手に対して適用税率・消費税額を正確に伝えるために作成される請求書(または納品書や領収書)のことを指します。

インボイス制度の詳細は以下の記事で詳しく解説しています↓

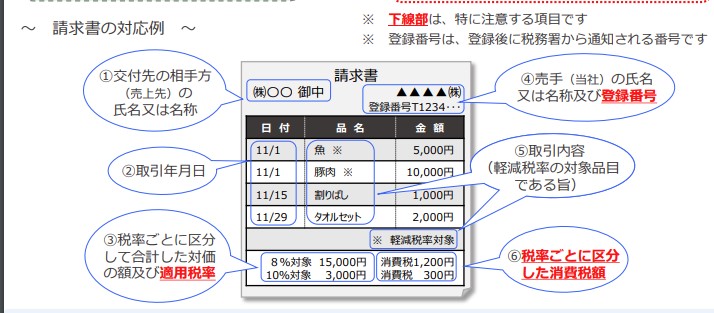

適格請求書(インボイス)とは

はじめにインボイス制度の適格請求書について解説します。

適格請求書(インボイス)とは、以下の6点を満たした請求書を指します。

①書類の交付を受ける事業者の氏名 or 名称

②取引年月日

③税率ごとに区分して合計した対価の額+適用税率

④適格請求書発行事業者の氏名 or 名称及び登録番号(Tプラス13桁の法人番号または13桁の数字)

⑤取引内容(軽減税率の対象品目である旨)

⑥税率ごとに区分した消費税額

画像引用元:インボイス制度が始まります! – 国税庁

現在(2022年6月)使用されている請求書は、適用税率・消費税額は特に記載は義務付けられていませんが、制度の導入後は「税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率」「税率ごとに区分した消費税額等」「適格請求書発行事業者の氏名又は名称及び登録番号」などの記載が義務付けられます。

インボイス制度の詳細はこちらにまとめてあります↓

インボイス制度の対応しなかった場合の罰則

実際にインボイス制度に対応しなかったら、どのような罰則があるのかを解説します。

適格請求書類似書類等の交付の禁止

消費税法第57条の5によって、適格請求書類似書類等の交付および請求データの提供は禁止されています。適格請求書類似書類等とは、下記に掲げる書類およびデータです。

1.適格請求書発行事業者以外の者が作成した書類であって、適格請求書発行事業者が作成した適格請求書または適格簡易請求書であると誤認されるおそれのある表示をした書類

2.適格請求書発行事業者が作成した、偽りの記載をした適格請求書または適格簡易請求書

3.1.に掲げる書類の記載事項または2.に掲げる書類の記載事項に係る電磁的記録(データ)

上記の消費税法第57条の5の規定に違反した場合の罰則については、消費税法第65条の4によって規定されています。

第六十五条

次の各号のいずれかに該当する者は、一年以下の懲役又は五十万円以下の罰金に処する。四 第五十七条の五の規定に違反して同条第一号若しくは第二号に掲げる書類を交付し、又は同条第三号に掲げる電磁的記録を提供した者

つまり正確な適格請求書(偽りの記載や適格請求書発行事業者以外の者が作成した書類など)を使用しなかった場合、『1年以上の懲役または50万円以下の罰金」が科される可能性があるということです。

インボイス制度の対象

インボイス制度の対象とされるのはどのような事業者なのか、対象となる要件等について解説します。

対象は課税売上高1,000万円以上の課税事業者

インボイス制度の対象となるのは、課税売上高が1000万円以上の課税事業者です。

インボイス(適格請求書)を発行するためには、インボイス発行事業者(適格請求書発行事業者)として税務署長に申請を提出して審査を受ける必要がありますが、登録するためには「課税事業者」であることが条件です。

また2023年10月からインボイス発行事業者(適格請求書発行事業者)として登録してもらうためには、2023年3月31日までに登録申請書を提出する必要があります。

仕入税額控除を受けるためには、適格請求書の保存が必須

インボイス制度が導入されると、従来であればどんな請求書でも消費税における経費として認められていましたが、2023年10月からの導入後は国が認めていない請求書以外は一切認められなくなります。

※基本的な税金の計算方法は「売上-経費=利益」という式に基づき算出された額に対して税金額が決まる仕組みになっています。消費税も同様であり、消費税における売上から経費(請求書など)を引いて、算出した金額を税務署へ納めています。

インボイス制度が導入されると、原則的に適格請求書の発行事業者から適格請求書を受け取った場合のみ仕入税額控除が行えます。適格請求書を受け取らなかった場合は、仕入税額控除はできなくなるので注意が必要です。企業の立場からすると、適格請求書を発行できない事業者へ依頼すると「仕入れにかかる消費税控除ができない+消費税を余分に支払うリスク」が発生します。

そのため経費として認められない請求書はできるだけ貰いたくないという考えになり、できるだけ経費として認められている「適格請求書」を発行できる事業者と取引したくなります。そのような考えから取引相手を免税事業者ではなく、課税事業者に絞るといったケースも増えていきます。

免税事業者は対象外

課税売上高が1,000万円未満の免税事業者はインボイス制度の対象外になります。

請求書の見直し等の手間がかかる作業は必要なく、これまでと同じ請求書をそのまま利用できます。

直接的な影響はありませんが、取引先のインボイス制度への対応によっては影響が及ぶ可能性もあります。たとえば免税事業者が発行する請求書では仕入税額控除に利用できないため、取引相手を免税事業者から適格請求書を発行できる課税事業者に変えるといった可能性も出てきます。

インボイス制度が導入されると、免税事業者であるために売り上げが減少したり、取引相手が減少したりといった可能性が出てきます。

インボイス制度の導入によるリスク

ここではインボイス制度の導入でどのようなリスクがあるのか、それぞれの立場でのリスクや懸念点を解説します。

【課税事業者】インボイスへ対応するための準備が必要になりコストがかかる

課税事業者として「適格請求書発行事業者」に登録すると、インボイスへ対応するための記載要件を満たした請求書等の準備を進める必要があります。

手作業で行うとしたら大きな労力となるため、2023年10月からのインボイス制度に対応した会計ソフトなどを活用しての準備がおすすめです。

登録の手続き対応や適格請求書のフォーマットの準備等をスムーズに行うためには、下記の「マネーフォワード」がおすすめです!

マネーフォワードでは、発行事業者への登録作業や適格請求書の発行などを行うこと可能です。

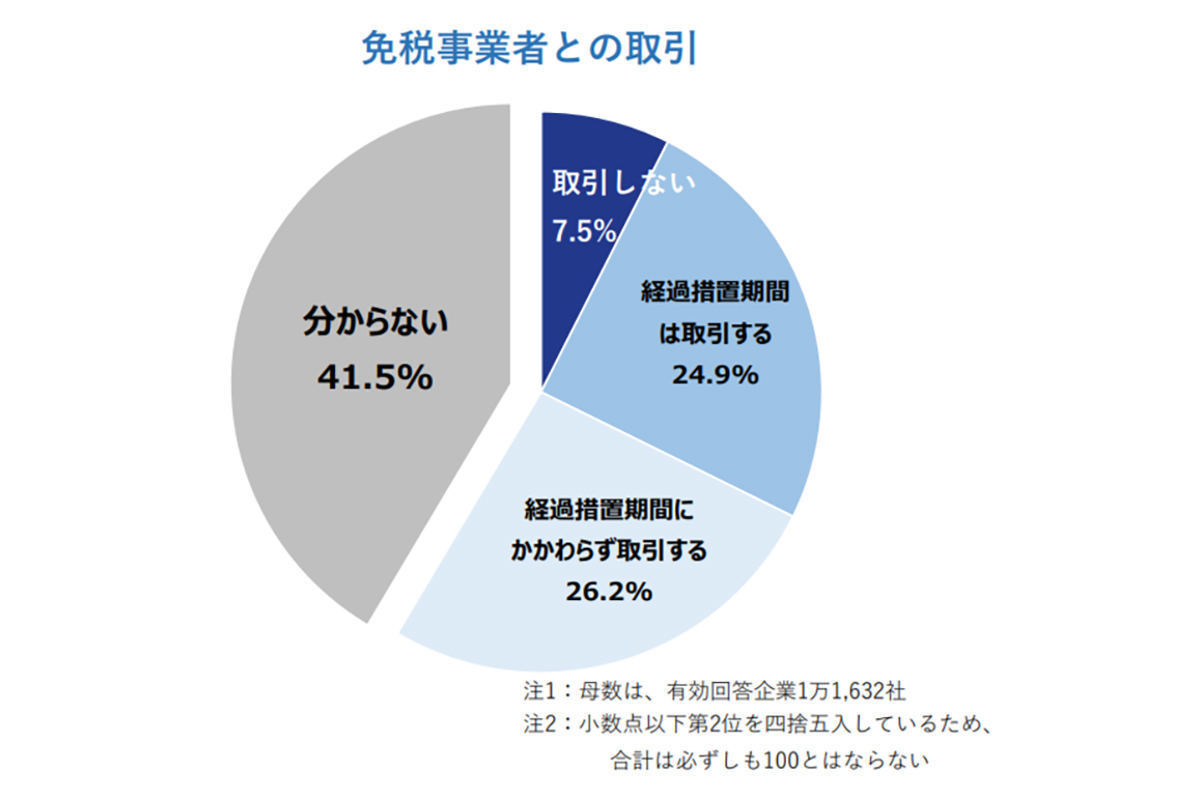

【免税事業者】契約や取引打ち切りのリスクが増していく

免税事業者はインボイス制度の導入後も免税事業者として活動していくことは可能ですが、取引先が消費税の仕入控除ができないというデメリットを負った場合、契約や取引自体を見直したり、打ち切られたりといったことにも繋がるリスクがあります。

出典:インボイス制度、「申請しない」と回答した企業の割合は?/マイナビニュースより

このアンケートだと、取引しないと経過措置期間は取引するを合わせると、「32.4%」。つまり1/3は取引がなくなる可能性があると考えていいでしょう。

【買い手事業者】経理処理の負担が増える

インボイス制度が導入されると、経理業務において以下の処理が必要となります。

①購入した商品を軽減税率・非軽減税率に分けて処理する

②販売者が免税事業者・非免税事業者かを分けて処理

買い手側の経理処理も煩雑化するため、経理業務の負担が以前よりも増加します。

インボイス未対応で何が起きる?

「対応しない」選択にも影響があるため、放置でなくリスクを理解した上で判断することが重要です。押さえる観点は次のとおりです。

| 項目 | 内容 |

|---|---|

| 取引先の控除不可 | 適格請求書を出せないと、課税事業者の取引先は仕入税額控除がしにくくなる |

| 取引条件への波及 | その分の負担を巡り、価格改定や取引縮小・見直しを求められる可能性がある |

| 競合との比較 | 同業が対応している場合、未対応が選定上の不利になることがある |

| 急な対応コスト | 影響が出てから慌てて対応すると、実務整備が後手になり負担が増す |

ポイントは、未対応は「何もしない」でなく「取引・控除に影響が及ぶ選択」だと理解する点です。一方で全員が登録すべきとも限らず、取引実態で損得が分かれます。影響を把握した上で方針を決めることが、判断の出発点になります。なお制度・経過措置は改正で変わるため、

国税庁の一次情報で最新を確認することが前提です。

中小企業はどう判断すべき?

未対応リスクは、影響範囲を把握し早期に方針を固めることで管理できます。押さえる進め方は次のとおりです。

| 項目 | 内容 |

|---|---|

| 取引先分析 | 控除を要する課税事業者の取引先がどれだけあるかを把握する |

| 損得試算 | 登録時の納税負担と、未対応時の取引影響・価格圧力を試算して比較する |

| 方針決定 | 登録するか、しない場合の取引先説明・代替策をどうするかを早期に決める |

| 実務準備と確認 | 登録するなら請求実務を整え、要件は国税庁の一次情報で確認する |

最大のつまずきは、判断を先送りし、取引先からの要請が来てから慌てて対応が間に合わないことです。当社は中小企業のインボイス対応を、影響把握から方針決定・実務準備まで伴走支援しています。影響を可視化し早期に方針を固め、要件は公式で確認することが、

失敗しない要点になります。なお最終的には、評判や機能数でなく自社の現状と業務に優先順位を付け、無理なく続けられる体制に落とし込むことが、投資を成果へ結びつける近道になります。

インボイス未対応リスクチェック

インボイス未対応のリスクとは、インボイス制度に対応しなかった場合のリスクのことで、放置でなくリスクを理解した上で判断することが重要です。

適格請求書を出せないと課税事業者の取引先は仕入税額控除がしにくくなり、その負担を巡り価格改定や取引縮小・見直しを求められる可能性があり、同業が対応していれば未対応が選定上の不利になり、影響が出てから慌てると実務整備が後手になり負担が増します。

未対応は何もしないでなく取引・控除に影響が及ぶ選択で、全員が登録すべきとも限らず取引実態で損得が分かれます。

制度・経過措置は改正で変わるため国税庁の一次情報で最新を確認します。

控除を要する取引先の把握、登録時の納税負担と未対応時の影響の試算比較、登録可否と未対応時の取引先説明・代替策の早期決定、登録時の請求実務整備と公式確認が要点で、判断を先送りし要請が来てから間に合わない失敗を避け、

影響を可視化し早期に方針を固め公式で確認することが要点となります。

以下に、押さえるべき要点とその内容を整理します。

| 項目 | ポイント | 解説 |

|---|---|---|

| 控除 | 取引先影響 | 適格請求書なしで控除不可 |

| 条件 | 価格圧力 | 取引縮小・見直しの可能性 |

| 競合 | 選定不利 | 同業対応時の比較で不利 |

| 方針 | 早期決定 | 登録可否と代替策を決める |

| 公式 | 一次情報 | 国税庁で最新を確認 |

より詳しい一次情報は公式の解説もあわせてご確認ください。

この記事のよくある質問(FAQ)

本記事に関して、よく寄せられる質問をまとめました。

Q. 未対応のリスクは?

A. 適格請求書を出せないと課税事業者の取引先が控除しにくくなり、価格改定や取引縮小を求められる可能性があります。同業が対応していれば選定上不利になり、慌てて対応すると負担も増します。

Q. 取引は減る?

A. 控除を必要とする課税事業者の取引先が多いほど、未対応は不利に働き取引縮小につながる可能性があります。一方で取引先構成によっては影響が小さい場合もあり、実態の把握が判断の前提です。

Q. 今すべきことは?

A. 控除を要する取引先がどれだけあるかを把握し、登録時の納税負担と未対応時の取引影響を試算して比較し、登録可否や未対応時の説明・代替策を早期に決めることです。先送りが最大のリスクです。

Q. 正確な内容は?

A. 制度・経過措置は改正で変わるため、必ず国税庁の一次情報で最新を確認してください。本記事は判断材料の整理であり、個別の損得は公式情報と専門家確認を前提にしてください。

関連情報・お問い合わせ

まとめ

今回は、インボイス制度に対応しなかった場合のリスクについて解説しました。

正確な適格請求書(偽りの記載や適格請求書発行事業者以外の者が作成した書類など)を使用しなかった場合、『1年以上の懲役または50万円以下の罰金」が科される可能性があるということになります。

またインボイス制度の導入に伴い、下記のリスクや負担の増大が予想されます。

【課税事業者】インボイスへ対応するための準備が必要&コストがかかる

【免税事業者】契約や取引打ち切りのリスクが増していく

【買い手事業者】経理処理の負担が増える

今後事業者は「適格請求書を発行できる課税事業者になるのか、免税事業者のまま続けていくのか」の決断を迫られることになります。課税事業者になればインボイス発行の手続きや消費税の納税義務が発生しますが、免税事業者として活動を続けていけば、契約や取引打ち切りのリスクを抱えた上での活動を余儀なくされます。

インボイス制度に関するスケジュールを把握して、スムーズに対応できるように早めに準備を進めていきましょう。

株式会社アーデントは、デジタル化・AI導入補助金の支援事業者を行っております!

アーデントからデジタル化・AI導入補助金を使ってクラウドツールを導入するメリットは以下の通りです。

メリット①対象ツールを2年間、半額、もしくは1/4で利用可!

メリット②会計、経費精算、請求書処理、受発注ツール導入なら、PCやタブレットの購入も補助が受けられ半額!

メリット③補助期間終了後は、公式価格よりお値引き!

メリット④各種IT活用、DX、保守サポートでより貴社のIT化を促進、生産性を向上します!

【弊社取り扱いクラウドツール】

🔹オフィス・グループウェア: Google Workspace※、Microsoft365、desk'nets NEO※

🔹ノーコード業務改善:kintone、Zoho※、楽楽販売、JUST.DB※、サスケworks

🔹コミュニケーション: サイボウズオフィス、Garoon、Chatwork、LINE WORKS、zoom

🔹会計・経費管理: マネーフォワード、freee、楽楽精算、楽楽明細、楽楽請求、invox

🔹電子契約・文書管理: freeeサイン、クラウドサイン、GMOサイン、Adobe Acrobat、box

🔹セキュリティ対策: sophos、SentinelOne、ESET、トレンドマイクロ、CloudGate UNO

🔹バックアップ: syscloud、Avepoint、veeam

🔹RPA・自動化: RoboTANGO、DX-Suite、Yoom※、バクラクシリーズ

🔹勤怠・労務管理: 勤革時、楽楽勤怠、マネーフォワード

🔹物流・在庫管理: ロジザードZERO

🔹教育・マニュアル作成管理: iTutor、NotePM、leaf

🔹PBX・電話システム: INNOVERAPBX※、MOTTEL※、ZoomPhone※

🔹端末管理:LANSCOPE、clomo、ISM Cloud One

🔹リモートデスクトップ:RemoteOperator在宅

🔹受付ipad:ラクネコ※

🔹タスク管理、その他:Adobe creative cloud、Notta、JOSYS、backlog※

など

※こちらのツールは補助期間終了後の値引不可

また、上記以外のツールも取り扱いできるものが多々ありますので、一度ご相談ください。

デジタル化・AI導入補助金2026の詳細、お問合せはお電話頂くか、以下の記事を御覧ください↓

デジタル化・AI導入補助金お問合せ:03-5468-6097

以下の動画では、採択のポイントや申請にあたっての注意点などを詳しく解説していますので、

あわせてご覧ください!