インボイス請求書の保存期間、保存方法は?

2023年10月1日から「インボイス制度」が始まります。インボイス制度とは、消費税や納税に大きく関わる新しい制度であり、個人事業主やフリーランスの負担が増えると言われています。

本格導入まで1年以上の猶予期間がありますが、「今までの請求書と何が変わるの?」「今のうちにどのような準備を行えばいいの?」と考えている方も多いのではないでしょうか。

本記事では、インボイス請求書の保存期間と保存方法について詳しく解説していきます。

インボイス制度とは

はじめにインボイス制度の概要について、解説していきます。

こちらの記事でも解説しています↓

インボイス制度は、請求書の発行、消費税や納税に関わる制度

インボイス制度(正式名称:適格請求書等保存方式)とは、請求書の発行、消費税や納税などに関わる制度です。

インボイス制度の導入が検討された要因は、2019年から施行された消費税の軽減税率制度です。軽減税率制度が導入されたことによって、8%の消費税の商品と10%の消費税の商品が混在している状況が度々問題視されてきました。

そこで、商品ごとの価格と税率が記載されている請求書の発行と保存を義務付けることを目的として「インボイス制度」が導入されることになりました。

益税の解消も目的の一つ

インボイス制度の目的の一つに、益税の解消があります。

※益税とは、消費税が利益として懐に入ることです。

現行の制度では、課税売上高1000万円以下の事業者に対しては、消費税の納税義務は発生しない仕組みになっています。国が小規模事業者や中小企業に配慮したという背景がありましたが、「税負担の公平性に欠けているのではないか」という意見も多く挙がっていました。

インボイス制度を導入することによって、益税を解消した上で税負担を公平にするといった狙いがあります。

インボイス請求書の保存期間、保存方法について

インボイス制度を導入することで「適格請求書」の発行・保存が義務付けられます。

ここでは、インボイス請求書(適格請求書)の保存期間と保存方法について、詳しく解説します。

適格請求書とは

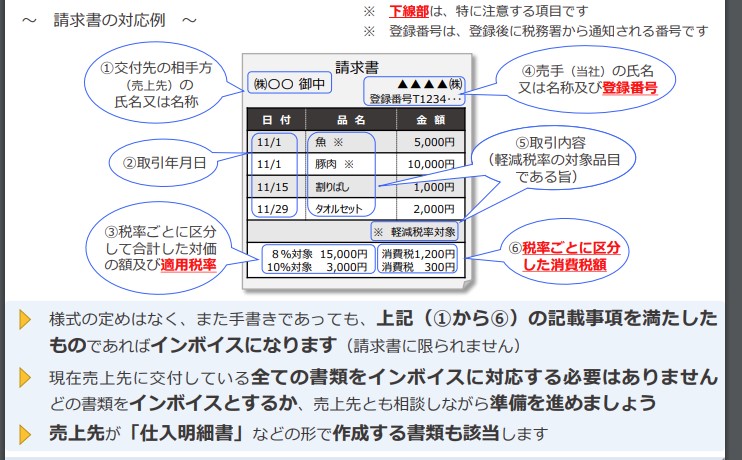

適格請求書とは、以下の6点をすべて満たした請求書のことです。

①書類の交付を受ける事業者の氏名か名称

②取引年月日

③税率毎に区分して合計した対価の額+適用税率

④適格請求書発行事業者の氏名 or 名称及び登録番号(T+13桁の法人番号、または13桁の数字)

⑤取引内容

⑥税率毎に区分した消費税額

画像引用元:【国税庁】インボイス制度が始まります!

インボイス請求書の保存期間は7年!

インボイス請求書の保存期間は7年と定められています。

2023年10月1日にインボイス制度が始まったら、インボイス(適格請求書)を発行する適格請求書発行事業者は、インボイス(適格請求書)の控えを保管しなければなりません。

発行する側は控えを、インボイス(適格請求書)を受領する側は原本を、それぞれ保管する義務が生じます。

注意点

インボイス(適格請求書)の保管を怠った場合、消費税の仕入れ税額控除を受けられなくなるので注意しましょう。

また、個人事業主は基本的に請求書の保管期間が5年と定められています。しかし、年間課税売上が1,000万円を超える個人事業主は課税事業者に該当します。その場合請求書の保管期間は7年となるため注意が必要です。

インボイス請求書の保存方法

前述した通り、インボイス請求書を発行する側は控えを、インボイス(適格請求書)を受領する側は原本をそれぞれ保管しなければなりません。

請求書の控えを保管する方法は、紙での保管、または電子データでの保管があります。

紙で保管する場合、月別や年別、クライアントごとに保管するのが一般的です。しかし、保管場所の確保や時間の経過とともに紙の量が増加して手間がかかるデメリットがあります。また検索性も悪く、目的の書類が見つけにくいです。

近年、紙での保管ではなく電子データでの保管を行う企業・個人事業主が増加している傾向があります。またスキャナ保存を行うことで、紙や管理場所等のコスト削減にもつながるメリットがあります。

さらに、電子帳簿保存法が改正され、電子データで受領した請求書は電子データで、電子帳簿保存法のルールにのっとった保存が必要となります。

詳細はこちらから↓

インボイス制度が導入されることによる影響

インボイス制度が導入されることによって、課税事業者も免税事業者も多くの影響が出ることが予想されます。

課税事業者と免税事業者それぞれに起こり得る影響について、解説していきます。

課税事業者に対しての影響

インボイス制度が導入されることで、課税事業者は請求書の記載事項の見直しやインボイスに対応した会計システムの導入が必要になってきます。また変更に伴うシステムを見直したりなど、大きな手間とコストがかかるでしょう。

免税事業者に対しての影響

免税事業者の場合、インボイス(適格請求書)が発行できないため、これまで取引していた事業者と取引を継続することが難しくなる可能性が出てきます。

インボイス制度が導入されると、課税事業者は面積事業者との取引で支払った消費税を「仕入税額控除」が受けられなくなります。そのため、取引相手から課税事業者になることを求められるなど、取引の際に不利の立場に立たされる可能性が出てくるのではないでしょうか。

インボイスの保存はどう考える?

インボイスの保存は「何年保存するか」だけでなく、授受形態に応じた保存方法まで含めて考えることが重要です。押さえる観点は次のとおりです。

| 項目 | 内容 |

|---|---|

| 保存対象 | 交付した適格請求書の写しと、受領した適格請求書が控除の根拠として保存対象になる |

| 保存期間 | 法令で定められた期間、適切に保存し続ける必要がある |

| 授受形態で方法が変わる | 紙でやり取りしたものと、電子で授受したもの(電帳法対応)で保存方法が異なる |

| 検索・整理 | 必要時に取り出せるよう、日付・取引先等で整理・検索できる状態にする |

ポイントは、保存期間の年数だけ覚えるのでなく「写しも受領分も・授受形態に応じた方法で・取り出せる状態で」保存する点です。要件は改正で変わるため、必ず国税庁の一次情報で最新を確認することが前提になります。なお最終的には、

評判や機能数でなく自社の現状と業務に優先順位を付け、無理なく続けられる体制に落とし込むことが、投資を成果へ結びつける近道になります。

中小企業はどう保存すべき?

保存対応は、対象と方法を仕分けて運用ルールに落とすことが重要です。押さえる進め方は次のとおりです。

| 項目 | 内容 |

|---|---|

| 対象の仕分け | 交付控えと受領分、紙と電子を区分し、それぞれの保存対象を明確化する |

| 方法の決定 | 電子授受分は電帳法に沿う保存(改ざん防止・検索性)、紙分は保管・整理方法を決める |

| 運用の固定 | 誰がいつ保存・確認するか、保存場所と命名・整理ルールを定める |

| 公式で確認 | 保存期間・方法・要件は国税庁の一次情報で最新を確認し運用へ反映する |

最大のつまずきは、受領分や電子授受分の保存ルールを決めず、控除の根拠が後から揃わないことです。当社は中小企業のインボイス・電帳法対応を、対象整理から保存方法・運用設計まで伴走支援しています。対象と方法を仕分けて運用に固定し、要件は公式で確認することが、

失敗しない要点になります。

インボイス保存チェック

インボイス請求書の保存とは、インボイス請求書の保存期間と保存方法のことで、何年保存するかだけでなく授受形態に応じた保存方法まで含めて考えることが重要です。

交付した適格請求書の写しと受領した適格請求書が控除の根拠として保存対象になり、法令で定められた期間適切に保存し続ける必要があり、紙でやり取りしたものと電子で授受したもの(電帳法対応)で保存方法が異なり、

必要時に取り出せるよう日付・取引先等で整理・検索できる状態にします。

年数だけ覚えるのでなく写しも受領分も授受形態に応じた方法で取り出せる状態で保存し、要件は改正で変わるため国税庁の一次情報で最新を確認します。

交付控えと受領分・紙と電子の仕分け、電子授受分の電帳法に沿う保存と紙分の保管方法決定、保存担当・場所・命名整理ルールの固定、保存期間・方法・要件の公式確認が要点で、受領分や電子授受分のルールを決めず控除根拠が揃わない失敗を避け、

対象と方法を仕分けて運用に固定し公式で確認することが要点となります。

以下に、押さえるべき要点とその内容を整理します。

| 項目 | ポイント | 解説 |

|---|---|---|

| 対象 | 写しも受領も | 控除根拠を漏れなく |

| 期間 | 法定どおり | 定められた期間を保存 |

| 方法 | 形態で区分 | 電子は電帳法/紙は保管 |

| 検索 | 取り出せる | 日付・取引先で整理 |

| 公式 | 一次情報 | 国税庁で最新を確認 |

より詳しい一次情報は公式の解説もあわせてご確認ください。

この記事のよくある質問(FAQ)

本記事に関して、よく寄せられる質問をまとめました。

Q. 保存期間は?

A. 交付した適格請求書の写しと受領した適格請求書を、法令で定められた期間、適切に保存し続ける必要があります。年数だけでなく、取り出せる状態で保存することまで含めて考えることが重要です。

Q. 電子保存は必須?

A. 電子で授受した請求書は、電子帳簿保存法に沿って改ざん防止・検索性を満たす形で電子保存する必要があります。授受形態によって保存方法が異なる点に注意が必要です。

Q. 紙保存は可能?

A. 紙でやり取りした分は、保管・整理の方法を定めて保存します。一方、電子で授受したものは電子保存が前提となるため、紙と電子を区分し、それぞれの正しい保存方法を決めることが重要です。

Q. 正確な要件は?

A. 保存期間・方法・要件は改正で変わるため、必ず国税庁の一次情報で最新を確認してください。受領分や電子授受分の保存ルールを決めないと、控除の根拠が後から揃わない恐れがあります。

関連情報・お問い合わせ

まとめ:インボイス制度にスムーズに対応できるように早めの準備を!

今回は、インボイス請求書の保存期間と保存方法について解説しました。

インボイス制度は複雑な部分があり、自身の立場によって対応の仕方や準備も変わってきます。より詳しく理解したい方は、下記の記事も参考にしてみてください!

株式会社アーデントは、デジタル化・AI導入補助金の支援事業者を行っております!

アーデントからデジタル化・AI導入補助金を使ってクラウドツールを導入するメリットは以下の通りです。

メリット①対象ツールを2年間、半額、もしくは1/4で利用可!

メリット②会計、経費精算、請求書処理、受発注ツール導入なら、PCやタブレットの購入も補助が受けられ半額!

メリット③補助期間終了後は、公式価格よりお値引き!

メリット④各種IT活用、DX、保守サポートでより貴社のIT化を促進、生産性を向上します!

【弊社取り扱いクラウドツール】

🔹オフィス・グループウェア: Google Workspace※、Microsoft365、desk'nets NEO※

🔹ノーコード業務改善:kintone、Zoho※、楽楽販売、JUST.DB※、サスケworks

🔹コミュニケーション: サイボウズオフィス、Garoon、Chatwork、LINE WORKS、zoom

🔹会計・経費管理: マネーフォワード、freee、楽楽精算、楽楽明細、楽楽請求、invox

🔹電子契約・文書管理: freeeサイン、クラウドサイン、GMOサイン、Adobe Acrobat、box

🔹セキュリティ対策: sophos、SentinelOne、ESET、トレンドマイクロ、CloudGate UNO

🔹バックアップ: syscloud、Avepoint、veeam

🔹RPA・自動化: RoboTANGO、DX-Suite、Yoom※、バクラクシリーズ

🔹勤怠・労務管理: 勤革時、楽楽勤怠、マネーフォワード

🔹物流・在庫管理: ロジザードZERO

🔹教育・マニュアル作成管理: iTutor、NotePM、leaf

🔹PBX・電話システム: INNOVERAPBX※、MOTTEL※、ZoomPhone※

🔹端末管理:LANSCOPE、clomo、ISM Cloud One

🔹リモートデスクトップ:RemoteOperator在宅

🔹受付ipad:ラクネコ※

🔹タスク管理、その他:Adobe creative cloud、Notta、JOSYS、backlog※

など

※こちらのツールは補助期間終了後の値引不可

また、上記以外のツールも取り扱いできるものが多々ありますので、一度ご相談ください。

デジタル化・AI導入補助金2026の詳細、お問合せはお電話頂くか、以下の記事を御覧ください↓

デジタル化・AI導入補助金お問合せ:03-5468-6097

以下の動画では、採択のポイントや申請にあたっての注意点などを詳しく解説していますので、

あわせてご覧ください!