スキャナ保存でタイムスタンプが不要になるための要件とは?

経理業務の効率化やペーパーレスの推進を目的とした電子帳簿保存法改正は、2024年1月から実施されます。

電子帳簿保存法改正によって保管コストの削減、紙・ハンコ文化からの脱却など、様々なメリットが期待できます。

今回の電子帳簿保存法改正で様々な要件が変わったこともあり、「タイムスタンプ」についても不要になったと思われている方も多いですが、不要となるための要件があります。

本記事では、電子帳簿保存法改正でスキャナ保存でタイムスタンプが不要になる要件について解説します。

その前に電子帳簿保存法についての解説記事もぜひご覧ください↓

そもそもタイムスタンプとは

電子帳簿保存法改正でのタイムスタンプ要件について解説する前に、タイムスタンプの目的や基本的な仕組み、電子帳簿保存法改正について解説していきます。

タイムスタンプは電子データが原本であることを証明する技術

タイムスタンプとは、電子化したデータが原本である事実を証明するための技術です。

タイムスタンプは決められた事業者でしか発行できない仕組みになっているため、改ざんが難しいです。そのため、記録された時間で改ざんが行われていないことを証明でき、文書の信頼性を高められます。

タイムスタンプの仕組み

タイムスタンプは、時刻認証局が発行している時刻情報とハッシュ値を掛け合わせて、電子化したデータの日時を証明する仕組みです。

ハッシュ値とは、ハッシュと呼ばれているアルゴリズムを用いて生成されたデータであり、暗号的な役割を持っています。

ハッシュ値は入力されたデータを基にして作成されているため、仮に改ざんを行うと入力した当初のハッシュ値と改ざんしたデータのハッシュ値が異なる結果が出てしまいます。このような仕組みでデータの改ざんに気付くことができます。

タイムスタンプを付与までの流れ

タイムスタンプの付与は、時刻認証局(TSA)によって行われます。一般的には下記の流れで行われます。

①電子データのハッシュ値を取得する

②ハッシュ値を時刻認証局に送信する

③時刻認証局がハッシュ値に時刻情報を加えたタイムスタンプを発行する

④電子データと一緒にタイムスタンプも保管する

タイムスタンプを利用する際には手数料がかかります。しかし、タイムスタンプ付与機能がある会計システムの場合は、システム利用料の中にタイムスタンプ利用料も含まれていることが多いです。

電子帳簿保存法改正とは

電子帳簿保存法改正とは、経理業務の効率化やペーパーレスの推進を目的とした2024年1月から実施される法律です。国税関係の帳簿や企業で管理している請求書、決算書などを規定された条件を満たした上で保存・保管しなければなりません。

電子帳簿保存法改正で見込まれているメリットは以下の通りです。

・保管コストの削減

・紙・ハンコ文化からの脱却

・紙やファイルなどの事務用品のコストの削減

・倉庫、キャビネットなどの保管コストの削減

・書類、資料の検索時間の削減

・自社のセキュリティ体制の強化

このように電子帳簿保存法改正は多くのメリットがありますが、ルールを守らなければ厳しい罰則が課せられる可能性があります。

下記の記事で詳しく解説していますので、参考にしてみてください。

また電子帳簿保存法では、データの改ざんや数字のごまかし等を防ぐために「真実性の確保」と「可視性の確保」が重視されています。

【真実性の確保】

受領後にタイムスタンプを付与したり、訂正・削除の履歴が確認できるシステムを使用したりなど、記録内容が本物であるかを確認するための方法が求められます。

【可視性の確保】

可視性の確保とは、誰もが確認できる状態という意味です。

たとえば、データの検索機能を確保しておき目的のデータを探しやすくしておく、システムの概要書を備え付けておく、パソコンやプリンタなどの操作マニュアルを保存場所に整備しておくこと等が求められます。

(1)電子データ保存で電子帳簿保存法改正のタイムスタンプが不要になる要件

電子データ保存では、以下の4つのどれかの方法で、「真実性」を確保する必要があります。

A:タイムスタンプが付与された後の授受

B:速やかにタイムスタンプを付与する(事務処理規定が必要)

C:データの訂正、削除を行った場合に、その記録が残るシステムまたは訂正削除ができないシステムを利用する

D:訂正削除の防止に関する事務処理規定の備え付け

ですので、タイムスタンプを使わなくても、データの訂正、削除を行った場合に記録が残る。もしくは訂正、削除ができないシステムを利用するか、訂正・削除に関する事務処理規定を備え付ければ、タイムスタンプを使わなくても大丈夫になります。

(2)スキャナ保存で電子帳簿保存法改正のタイムスタンプが不要になる要件

スキャナ保存では、電子データ保存は、かなり厳しい条件になります。

具体的には、スキャンされた時刻が保存され、その時刻が変更されていない事が確認できる場合には、タイムスタンプは不要になります。

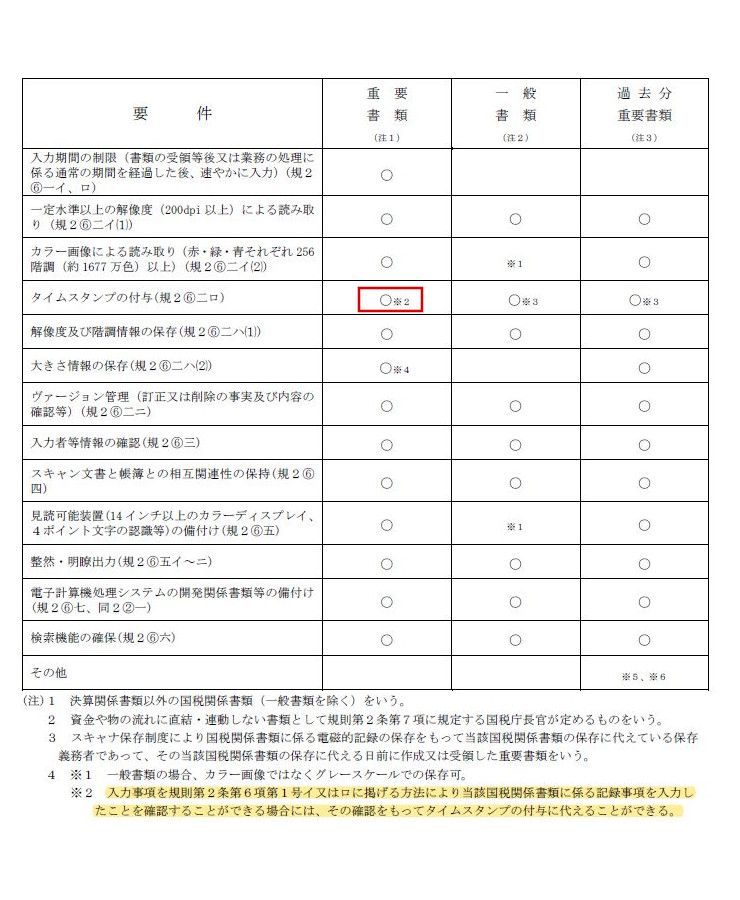

以下、スキャナ保存についての国税庁の資料です。

タイムスタンプ欄に〇がありますよね。ただ、※2がついています。※2では、「規則第2条第6項1号イ又はロに掲げる方法により当該国税関係書類にかかる記録事項を入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができる」とあります。

規則第2条第6項1号イ又はロに掲げる方法とは、入力までの期間を指している条文になりまして、前述の「2ヶ月と7営業日以内に入力する」という意味です。これが確認できる場合には、タイムスタンプは不要ですという意味ですね。

ところで、何を満たせば、2ヶ月と7営業日以内に入力したことが確認できる状態と言えるのでしょうか?

それは、同じく1問1答の問30に記載があります。まとめると、①いつ登録したのか何分何秒までわかるシステム ②データの正確性を担保する為、変更、削除履歴が残る、もしくは削除変更ができないシステム の2つを満たせば、タイムスタンプの付与に代えることが可能です。

タイムスタンプ不要の要件とは?

『不要』の語だけで判断せず、代替要件を満たして初めて省略できる点を正しく押さえることが重要です。観点は次のとおりです。

| 項目 | 内容 |

|---|---|

| 訂正削除の統制 | 訂正・削除の履歴が残る、または訂正・削除ができないシステムで保存しているか |

| 入力期間 | 書類の作成・受領からの入力期間など、定められた要件を満たしているか |

| 検索性 | 日付・金額・取引先で検索できる状態を確保しているか |

| 運用証跡 | 誰がいつ入力・確認したか等、適正な運用を示せるか |

ポイントは、タイムスタンプ省略は『要件を満たすシステムと運用』が前提であり、満たさなければ従来どおりの対応が必要な点です。要件は改正で変わるため、必ず国税庁の一次情報で最新を確認することが前提です。要件充足を確認してから運用設計することが出発点になります。

なお最終的には、評判や機能数でなく自社の現状と業務に優先順位を付け、無理なく続けられる体制に落とし込むことが、投資を成果へ結びつける近道になります。

中小企業はどう対応すべき?

スキャナ保存は、要件を満たす仕組みと運用を整えてから進めることが重要です。押さえる進め方は次のとおりです。

| 項目 | 内容 |

|---|---|

| 対象整理 | 電子化する紙書類の種類と、求められる要件レベルを確認する |

| システム確認 | 訂正・削除の統制や検索性など、要件を満たすシステムかを確認する |

| 運用固定 | 入力期間・担当・確認、原本廃棄の判断手順をルール化する |

| 公式確認 | 要件・例外は国税庁の一次情報で最新を確認し、運用へ反映する |

最大のつまずきは、要件を満たさないままタイムスタンプ不要と判断し、保存が無効・紙と二重保管になることです。当社は中小企業の書類電子化・電帳法対応を、対象整理から要件確認・運用設計まで伴走支援しています。要件充足を起点に運用を固め、公式で確認することが、

失敗しない要点になります。なお最終的には、評判や機能数でなく自社の現状と業務に優先順位を付け、無理なく続けられる体制に落とし込むことが、投資を成果へ結びつける近道になります。

タイムスタンプ要件チェック

スキャナ保存のタイムスタンプ不要要件とは、スキャナ保存でタイムスタンプが不要になるための要件のことで、不要の語だけで判断せず代替要件を満たして初めて省略できる点を正しく押さえることが重要です。

訂正・削除の履歴が残るか訂正・削除ができないシステムで保存しているか、書類の作成・受領からの入力期間など定められた要件を満たすか、日付・金額・取引先で検索できる状態を確保しているか、誰がいつ入力・確認したか等の適正運用を示せるかが観点で、

タイムスタンプ省略は要件を満たすシステムと運用が前提であり満たさなければ従来対応が必要です。

要件は改正で変わるため国税庁の一次情報で最新を確認します。

電子化する書類の種類と要件レベルの確認、訂正削除統制や検索性を満たすシステムの確認、入力期間・担当・確認・原本廃棄手順のルール化、公式での要件確認が要点で、要件未充足のまま不要と判断し保存無効や二重保管になる失敗を避け、

要件充足を起点に運用を固め公式で確認することが要点となります。

以下に、押さえるべき要点とその内容を整理します。

| 項目 | ポイント | 解説 |

|---|---|---|

| 統制 | 訂正削除 | 履歴保持か訂正不可システム |

| 期間 | 入力要件 | 定められた期間内に入力 |

| 検索 | 検索性確保 | 日付・金額・取引先 |

| 証跡 | 適正運用 | 入力・確認の記録 |

| 公式 | 最新確認 | 国税庁の一次情報 |

より詳しい一次情報は公式の解説もあわせてご確認ください。

この記事のよくある質問(FAQ)

本記事に関して、よく寄せられる質問をまとめました。

Q. タイムスタンプは必須ですか?

A. 一定の要件(訂正・削除の事実や時刻を確認できるシステムでの保存等)を満たせば、タイムスタンプ付与に代えられる場合があります。要件充足が前提です。

Q. 不要になる条件は何ですか?

A. 訂正・削除の履歴が残る、または訂正・削除ができないシステムで、入力期間等の要件を満たして保存することなどが条件です。要件は公式で確認します。

Q. 中小企業でも対応できますか?

A. 要件を満たすシステムと運用を整えれば対応できます。要件を満たさないまま運用すると、紙原本の廃棄ができず二重保管になる点に注意が必要です。

Q. 正確な要件はどう確認しますか?

A. 要件は改正・通達で変わるため、必ず国税庁の一次情報で最新を確認します。判断に迷う場合は専門家の確認を前提にすることが重要です。

関連情報・お問い合わせ

まとめ

今回は、電子データ保存、スキャナ保存でそれぞれタイムスタンプが不要になるための要件について解説しました。

電子帳簿保存法改正の施行は2024年1月からですが、今の内からできる限りの準備は進めておきましょう!

電子帳簿保存法改正については、以下の記事でも詳しく解説しています。こちらも参考にしてみてください。

株式会社アーデントは、デジタル化・AI導入補助金の支援事業者を行っております!

アーデントからデジタル化・AI導入補助金を使ってクラウドツールを導入するメリットは以下の通りです。

メリット①対象ツールを2年間、半額、もしくは1/4で利用可!

メリット②会計、経費精算、請求書処理、受発注ツール導入なら、PCやタブレットの購入も補助が受けられ半額!

メリット③補助期間終了後は、公式価格よりお値引き!

メリット④各種IT活用、DX、保守サポートでより貴社のIT化を促進、生産性を向上します!

【弊社取り扱いクラウドツール】

🔹オフィス・グループウェア: Google Workspace※、Microsoft365、desk'nets NEO※

🔹ノーコード業務改善:kintone、Zoho※、楽楽販売、JUST.DB※、サスケworks

🔹コミュニケーション: サイボウズオフィス、Garoon、Chatwork、LINE WORKS、zoom

🔹会計・経費管理: マネーフォワード、freee、楽楽精算、楽楽明細、楽楽請求、invox

🔹電子契約・文書管理: freeeサイン、クラウドサイン、GMOサイン、Adobe Acrobat、box

🔹セキュリティ対策: sophos、SentinelOne、ESET、トレンドマイクロ、CloudGate UNO

🔹バックアップ: syscloud、Avepoint、veeam

🔹RPA・自動化: RoboTANGO、DX-Suite、Yoom※、バクラクシリーズ

🔹勤怠・労務管理: 勤革時、楽楽勤怠、マネーフォワード

🔹物流・在庫管理: ロジザードZERO

🔹教育・マニュアル作成管理: iTutor、NotePM、leaf

🔹PBX・電話システム: INNOVERAPBX※、MOTTEL※、ZoomPhone※

🔹端末管理:LANSCOPE、clomo、ISM Cloud One

🔹リモートデスクトップ:RemoteOperator在宅

🔹受付ipad:ラクネコ※

🔹タスク管理、その他:Adobe creative cloud、Notta、JOSYS、backlog※

など

※こちらのツールは補助期間終了後の値引不可

また、上記以外のツールも取り扱いできるものが多々ありますので、一度ご相談ください。

デジタル化・AI導入補助金2026の詳細、お問合せはお電話頂くか、以下の記事を御覧ください↓

デジタル化・AI導入補助金お問合せ:03-5468-6097

以下の動画では、採択のポイントや申請にあたっての注意点などを詳しく解説していますので、

あわせてご覧ください!